そういえば、家計簿ノートにしている無印良品のノート(B5サイズ)ですが先月の10月を書き終わったところでなくなりました。

一冊書き終えました^^

達成感♪

買い置きしてあるので新しいノートを出しました。

書き終わったノートは汚れもあるしクタクタですが、これがまたいい!

次のノートは黄色のラインが入ったものにしました。

ノートは常に買い置きしておくようにしています^^

娘や息子が学校で使うノートもB5サイズなので、いつでもノートのストックがあるのは安心。

無印良品ならすぐに買えるので手に入れやすさや「同じもので続けたい」と思う私にこのノートはピッタリです。

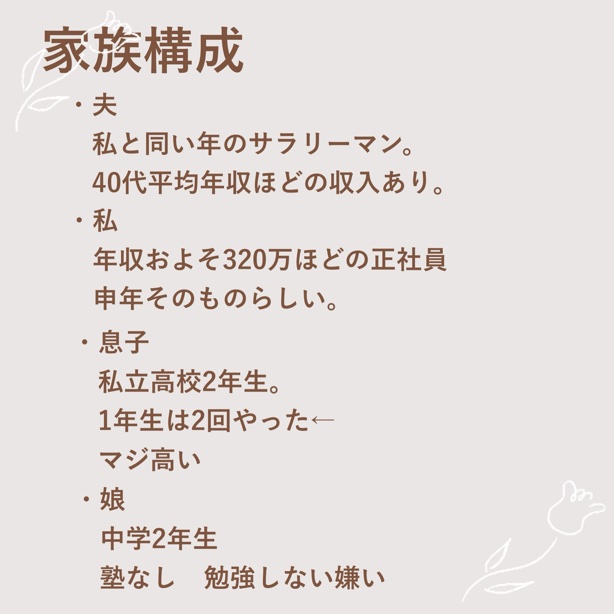

10月にもらえる給料が夫婦二人ぶん出揃ったので、家計簿仕分けをやっていきます〜。

締めも終わってますが、仕分けを先に公開していきます。

家族構成です↓

ノートで作る家計簿。給料仕分け。

手書きの家計簿なんていらんのじゃないか?

書く時間もないし。

なんて思ってましたが、結局手書きで書いております。

家計簿を書かないとムズムズして落ち着かないんですよね・・・。

どうやら手書き家計簿をやめることはなさそうです^^;

そんな我が家の家計簿の仕分けのルール。

- 見開きで1ヶ月分が見通せるように記入する

- 固定費はそれぞれ年間の合計から月平均を出して仕分ける

- 収入ー固定費ー生活費(13万5,000円)=先取り貯金(投資)

こだわってるのはこんなところでしょうか?

↓こちらに家計簿づくりをまとめてあるので、よろしければどうぞ^^

予算をアップさせた生活費

先日投稿したお話ですが、最近の支出額と向き合い、生活費の予算をアップすることにしました。

本当はアップすると、その金額まで使い切ってしまうのであまり上げたくないのですが、あまりに毎月赤字続きなので心が先に折れてしまいそうで(泣)。

心が折れてヤケになると、「もう家計管理なんて嫌だ!」と自暴自棄になってアウトレットかどこかで散財する。

というパターンになりがちなダメな私なので、先に手を打つことにしました。

生活費の見直しで・・・

12万円の予算だった生活費を、お米代を除き13万5,000円に上げることにしました。

(私の小遣い込み)

息子がお米中心にした食生活に変わったこと(太りたいらしいです)や、物価高がモロに響いて食費が高騰中です・・・。

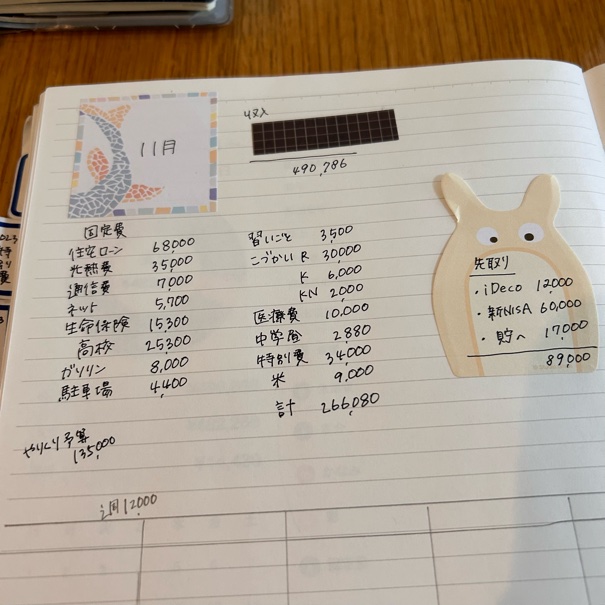

11月分の家計簿仕分け

11月の仕分けはこのようになりました〜。

収入はだいたい二人合わせて49万円前後で落ち着いております。

49万あればちょっとなら貯金もできるし、そこそこ投資もできる。

安定してお給料をもらえる今のうちにちゃんと資産形成しておかねば・・・と思っております。

固定費内訳

固定費の内訳はこんな感じに振り分けております。

| 生活費 | 金額 |

|---|---|

| 住宅ローン | 68,000 |

| 水道光熱費(月平均) | 35,000 |

| スマホ4台 | 7,000 |

| ネット | 5,700 |

| 生命保険 | 15,300 |

| 私立高校(月平均) | 25,300 |

| ガソリン(月平均) | 8,000 |

| 駐車場 | 4,400 |

| 娘 習いごと | 3,500 |

| 小遣い(夫、子ども二人) | 38,000 |

| 医療費(積立) | 10,000 |

| 中学昼ごはん | 2,880 |

| 特別費積立 | 10,000 |

| 米購入代 | 9,000 |

| 固定費合計 | 266,080 |

先日、家計簿と向き合って変えた部分があります。

米の購入は食費とせず、先にお金をよけておく

ことにしました。

食費の中から今高騰している米代を出そうとするとあっという間に食費がなくなってしまうので、先によけてしまうことにしました。

先取り貯蓄(投資)

子どもたちの教育費はある程度の目処をつけたので(足りない可能性もあるけど)、今は投資を優先しています。

| 先取り投資&貯金 | 金額 |

|---|---|

| iDeCo(私) | 12,000 |

| 新NISA口座へ(私) | 60,000 |

| 現金預金 | 17,000 |

| 合計 | 89,000 |

私の口座ばかりじゃないか!

ですが、夫の分はボーナスから半年分取り分けているので毎月よけるのは私の口座だけ^^

夫はiDeCoの仕組みが好きになれないらしく、やらないというので私だけでも・・・。

とやっております。

私学助成金にも影響するから本当はやってほしかったけど、仕方ないですね・・・。

今月は17,000円貯金することができました。

0円じゃなくてよかったけど、このペースだと一向に外壁の塗り直しができないです。

工事をやろうと思っていると大物の支払いがきたり、息子が留年してお金の流れが変わったり、となってしまっていて一向に外壁の塗り直しができません。

ずーっと工事できないままな気がしてきましたよ・・・。

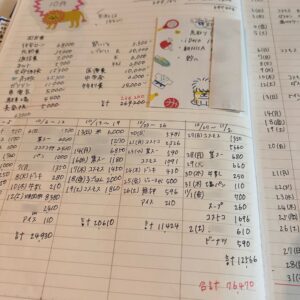

手元で管理する生活費

予算をアップさせた生活費の予算は13万5,000円となりました。

内訳です↓

| 生活費 | 金額 |

|---|---|

| 食費 | 60,000 |

| 日用品 | 5,000 |

| 外食・レジャー | 10,000 |

| 雑費 | 10,000 |

| 子ども費 | 30,000 |

| 自分の小遣い | 20,000 |

| 合計 | 135,000 |

食費は週12,000円の計算で5週分を予算とし、他は毎月の平均値から予算を取りました。

どんどん高くなる子ども費。

2人分で3万円!!!

どんどん高くなります。

大人4人の生活費のようなものなので、そりゃそうだよね・・・。

となりますが、化粧品にしても服や肌着関係にしても全部が大人の価格!

さらに好みがあれこれ変わりやすい年頃なこともあって、私たちのように

「去年買ったこの服着れば、今年はいいや」

が通用しません(泣)。

お願いだから着回して!!!(懇願)

子どもの服はGUで買うのが一番いいかも・・・。

流行りに敏感な子どもの服は高いものを買っても来年は着てくれない。

としっかり学びました。

案外かかる、私の小遣い

2万円いただくことにしました、私の小遣い。

髪型がショートカットなこと&接客業の仕事のため、月に1回は美容院に行きたい。

贅沢なのは十分わかってるんですが、こればかりはやめられず・・・。

働いているうちは許して〜。

月に5,000円かかる美容院代も込みとして2万円もらいます。

残ったらプールしておいて、いつかくる赤字月に備えておきたいところ・・・。

服欲しい。

まとめ

変わり映えしない家計簿ですが、仕分けをしっかりしておくことで予算が(一応)頭に入ります。

予算内に生活できれば貯金(や投資)はキープできますが、予算オーバーしてしまうと結局貯金したものから補填するのでせっかく入れた貯金を取り崩すことに・・・。

年間で見て黒字ならよし。

と割り切っているつもりではいるけど、あまりに赤字が続くようなら対策を考えなくてはいけなくなりそう・・・。

今月はまずこの予算で暮らしてみようと思います。

去年買った服がもう合わないため、娘に冬服爆買いツアーに誘われました。

11月になったばかりだというのに、すでに11月もやばくなるのか?

万超えるような買い物なら貯金から補填します(泣)。

つらい・・・!

コメント