今年、貯蓄は足踏み中の我が家です。

昨年、自分が目指していた貯蓄総額まで貯めることができましたので、年末にめでたく新車を購入できました。

外壁が先か、車が先か。

そのために貯蓄していたものの、大きく支出してしまったので貯蓄総額を戻さねば!!

と若干、焦ってしまいます。

次は外壁の塗り直しが控えていますので、たとえ貯まったとしても出ていくことが決まってます(´Д⊂ヽ

仕方なし。

車の購入にしても、外壁塗り直しにしても、貯蓄をしなければ行うことはできません。

効果的だった貯蓄方法がありますので、どなたかの参考になるといいなと、私なりの貯蓄方法を書いておこうと思います。

貯蓄をするために実践していること

やみくもに「貯金したい!!!」と思っていても、なかなか貯蓄が増えない時期がありました。

ナツ

ナツ基本、浪費家気質です。我慢を知らない人です

給料が出る日が近づくと「次の給料が出たら頑張る!来月こそは!!」と意気込んではいるんですが、「明日から痩せる!!」宣言と同じくらい、続きませんでした。

家計簿を書くことは好きだけど、生かされない(^_^;)

そんな日々がかなり長かったと思います。

そんな私が安定して貯蓄ができるようになったのは、ここ数年です。

ナツ油断すると一気に使ってしまう時が今もあります

突然、お金をドカーン!と使いたくなる癖は未だ健在ではあるものの、前よりははるかに貯蓄できるようになりました。

- 給料の仕分けで先取り貯蓄

- 振り分け後の後取り貯蓄

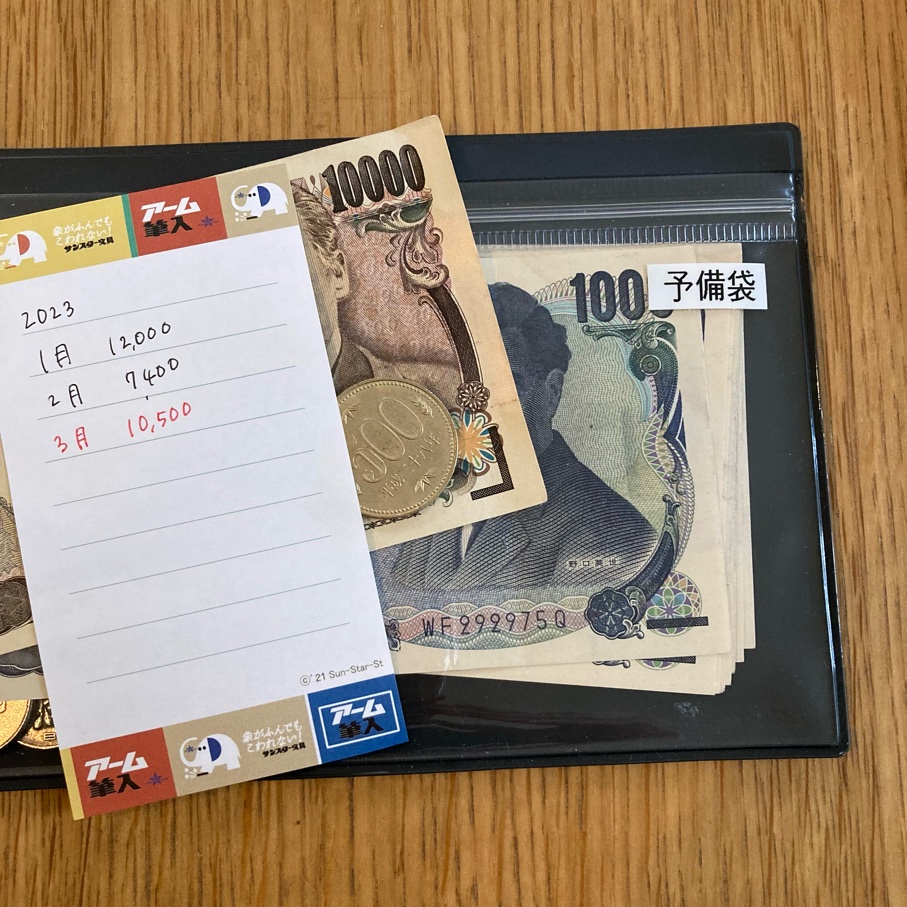

- 生活費は1日3,000円。黒字で終わったら予備費へプールして赤字に備える

ひとつずつお話していこうと思います。

給料の仕分けで先取り貯蓄

給料の仕分け。

貯蓄においてこのタイミングで貯蓄を先取りしてしまうのが、最も効果的です。

(2023年に追記しております)

我が家の家計は給料が出た時点で、98,000円は強制的に貯蓄&投資に回してしまいます。

貯金と投資と合わせて98,000円です。

仮に給料が想定より低く、98,000円抜くことができない!

となった場合は、夫や私の小遣いを少なくしてでも、この98,000円は死守しています。

ここでしっかり『目的のある貯金』をしておくことが大事!

いずれ支払う時期がやってくるもののために、先取り貯蓄(投資)して備えておかねばなりません!!

この金額が全然取れない。

固定費を減らしてもどうやっても取れない。

となったら収入を増やすしかないかも。

過去にそのような家計になったことがあり、私の収入を増やしています。

もっと子どもたちが小さいとき、家にいたかったなぁ。

と思うときもありますが、仕方なし。

ナツさみしい思いもさせましたが、元気に大きくなりました

給料振り分け後の、後取り貯蓄

収入-固定支出-先取り貯蓄-生活費(やりくり費)=余った分を貯蓄

生活費は1日3,000円×その月の日数

なので、月により9万円〜93,000円。

としており、振り分け時に『生活費』袋へよけておきます。

仮に、給料が想定より多かった場合、余った分は全額別の口座へ入金します。

これが後取り貯蓄となります。

先取り貯蓄の次に大事な貯蓄です。

我が家はこの貯蓄が、外壁の塗り直し用の資金となります。

これが貯まらないと外壁の塗り直しができません。

ナツ土日も入出金可能なゆうちょ口座に入れています

生活費の残し貯めで赤字月に備える

最後は『生活費の残し貯め』です。

やりくり費(手元の生活費のこと)が残った場合に予備費袋へよけておき、赤字月に備えます。

今月はやりくり費が残ったかもしれないけど、来月は赤字かもしれません。

その際に黒字でよけてあったやりくり費を使って赤字の補填にします。

ナツ子ども同士のレジャーで赤字になる可能性大です

黒字の月と赤字の月と、カバーしつつ、1年間の中でプラマイゼロであるならよし。

としたいところですが、家電が壊れたり、突発的な支出に出会ってしまうことがあります。

そんな時は貯金からカバーするしかなく、せっかく外壁用にちょっとずつ貯めていたゆうちょ口座からの出金をせざるを得ません。

ボーナス支給日が近いタイミングで「家電が壊れた!」となれば、ボーナスから出すことで貯金を守ることも。

このようにして、先取り貯金や、後取り貯金のゆうちょの口座などはなるべく手をつけることがなくて済むように努力しているところです。

貯蓄をするために実践していること おわりに

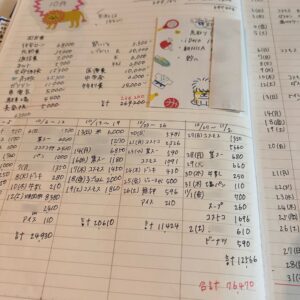

このように、我が家は月に3回のタイミングで貯蓄を実践しています。

そのたびに「現在、どのくらい貯まっているだろうか」を見るので、貯蓄が大事だよ〜と、自分に意識させるにもちょうどいいです。

といっても、私は昔浪費家。

ということもあり、マイナス月になるとヤケになり(苦笑)、さらに赤字にしてやる!!

となってしまう、どうしようもない人なのでうまくいかないこともたくさんあります。

こんなこともありますので、苦にならない程度に貯蓄を意識してみることをおススメしたいと思います^^

コメント